Újabb hazugság és aljas csalás részeseivé váltak a hitelesek.

A zsidó tulajdonú bankok és az államok feletti magánhatalomnak alázatosan talpat nyaló magyar kormány a koronavírus-helyzetre való hivatkozással megint belerúg az adósrabszolgaságba taszított emberekbe.

Amikor Orbán Viktor bejelentette a hiteltörlesztési moratóriumot, már akkor tudtam, hogy ismét egy alantas és tisztességtelen terv megvalósítása következik, mellyel megint jól megtapossák az érintetteket.

A „nemzeti” propaganda ellenére az Orbán-kormány az elmúlt 10 évben egyetlenegy népérdeket képviselő törvényt sem hozott, rendeleteivel és intézkedéseivel csupán a saját s az őt odaadóan szolgáló csatlósai meggazdagodását segítette elő.

A miniszterelnök 2015-ben aláírta az Európai Újjáépítési és Fejlesztési Bankkal (EBRD) azt a megállapodást, melyben "nemzeti" kormánya nevében vállalta, hogy a devizahitelező bankokat kedvezőtlenül érintő intézkedéseket nem fog hozni. Ezt a paktumot a mai napig betartja s az emberi jogokat valamint a törvényeket több ponton megsértve, jelenleg is minden lelkiismeret furdalás nélkül lakoltatják ki hűbéresei a

devizahitel-károsult embereket az otthonaikból.

Orbán soha az életben nem merné magától azt a döntést meghozni és bevezetni, hogy a bankhitelek törlesztése felfüggesztésre kerüljön, akár egy hónapra is.

A gondolkodó és látó ember számára egyértelműen kitűnik, hogy Orbán is csak egy báb a háttérhatalom kezében, aki csupán addig és úgy maradhat hatalmon, míg a fentről jövő utasításokat maradéktalanul végrehajtja. Fogalma sincs a félkegyelmű törpének és a dilettáns kormányának arról, hogy pontosan az a hatalom fogja elpusztítani, amelyet most oly lelkesen és ész nélkül szolgál.

No, de had hulljon a férgese! Valószínűnek tartom, hogy sokan egyetértenek velem abban, hogy sem az Orbán-kormányért, sem az őket kiszolgáló személyzetért, sem pedig az uzsorás bankokért nem lesz kár, ha az enyészet martalékává válik.

Az alábbiak saját tapasztalatok! A leírtakat dokumentumokkal tudom igazolni, tehát nem légből kapott és máshol olvasott információk.

Sajnos hitelügyileg én is érintett vagyok. Ezúttal nem ecsetelem a hogyant és a miértet (ITT már megtettem), a lényeg az, hogy 14 éve fizetem az Erste Bank Hungary Zrt-nek a (devizából forintosított) jelzáloghitelnek nevezett uzsorát.

Nevezett bank minden hónap 15-én, három tételben – tehát nem egy összegben – rabolja le a bankszámlámról a jelzáloghitelem esedékes törlesztőrészletét.

A havi uzsora összege a következőkből tevődik össze:

Tőke+Kamat+Kezelési költség (amit 2 hónapja átneveztek „hitel díj”-nak)

Ez azt jelenti, hogy az adós számlájáról havonta három átutalás történik, melynek átutalási költségét a számlavezetési díjon felül természetesen a számlatulajdonos fizeti.

A hitelmoratóriumot 2 hónapig vettem igénybe (április, május),

június 15-én folytattam a fizetést.

Most először láttam értelmét a három tételben történő levonásnak ugyanis, mivel figyelek a részletekre, így rögtön észrevettem, hogy a megszokottól lényegesen eltérő, más összegek kerültek jóváírásra.

A tökefizetés összegét 25 %-kal csökkentette a bank, míg a kamat 110 %-kal, a kezelési költség díja pedig 86 %-kal emelkedett. A törlesztőrészlet végösszege ugyan nem változott, de a tőke összege a szokásostól annyival lett kevesebb, mint amennyivel a kamat és a kezelési költség összesen nőtt.

Természetesen a kamat és a kezelési költség jelentős megemeléséről az Erste banktól semmilyen formában nem kaptam tájékoztatást, és az sem rémlik, hogy a fideszes fő sodratú média hírt adott volna erről a bankfogásról.

Persze nem hagytam annyiban a dolgot!

Első lépésként június 17-én a netbankon keresztül írtam egy levelet, melyben magyarázatot kértem az uzsorástól a töke-részlet csökkentéséről és a kamat, valamint a kezelési költség duplájára emeléséről.

A bank 15 napos válaszidőt ígért, melyből 30 nap lett. Amíg az uzsorás „felelős ügyintézője és társ ügyintézője” – ugyanis az Erste-nél ezek szerint két ügyintéző szükséges egy levél megválaszolásához – megfogalmazta a háromoldalas válaszlevélben a kilenc sorban leírt lényeget, addig elérkezett a július 15-én esedékes törlesztőrészlet fizetése is.

Ez már veszettebb volt, mint az előző havi!

A tőketartozásba ugyanúgy 25 %-kal kevesebbet írtak jóvá, a kamat szokásos összegét viszont ezúttal 120 %-kal, míg a kezelési költséget 75 %-kal emelte meg a bank. De ez még mindig nem volt elég az uzsorásnak, ugyanis amit eddig három tételben fogott le (tőke+kamat+kezelési ktg), azt most öt terheléssel végezte, melyek átutalási költsége megint csak engem terhel a számlavezetési díjon felül.

Csakhogy összegszerűen is szemléltessem az esetet:

A moratórium bevezetése előtt a tőketörlesztésre 31.000.- Ft, a kamat és a kezelési költségre összesen 7.700.- Ft-ot vont le a bank.

A moratórium ideje alatt július hónapban a hitel tőketörlesztés 23.500.- Ft-ra csökkent, a kamat és a kezelési költség összege pedig 15.500.- Forintra emelkedett. (Az összegek kerekítve vannak!)

Második lépésként – míg a netbank írásos válaszára vártam – személyes látogatást tettem az Erste Bank Hungary Zrt. Debrecen, Vár utcai kirendeltségénél, ahol szintén magyarázatot kértem a júniusi levonások összegére. Az ügyintéző, aki egyébként nagyon kedves és készséges volt először csak nekem nem hitt, aztán már a saját szemének sem. Összeadott, kivont, osztott, szorzott, de sehogy sem jött ki a bank által levont kamat és kezelést költség új összege. Hosszas számolgatás után az ügyintéző közölte velem, hogy „történt egy kis kamatemelés”, de ez nem indokolja a kezelési költség növelését. A „kis” kamatemelés ezúttal még 110 % volt.

Arra a kérdésre, hogy a kamatemelésről miért nem tájékoztatott a bank, nem kaptam választ.

Az ügyintézővel való egyeztetés során az is kiderült, hogy a részemre kiküldött hiteles moratóriumi bankszámlakivonat (erre gyűjtik a ki nem fizetett törlesztőrészleteket) tételei, sőt az egyenleg összege sem egyezik meg a bank nyilvántartásával.

Ez aztán a precíz könyvelés és nyilvántartás!

Egy hónap múlva válaszlevelet kaptam a netbankba, melyben írásban közölték velem, hogy az ügyet kivizsgálták és az alábbiakról tájékoztatnak:

„A kiegyenlítési sorrend a PTK szerinti prioritási elvet követi, tehát elsődlegesen a díj, majd a kamat és végül a tőke technikai számlán fennálló adott időpontig felgyűlt egyenleg kerül kiegyenlítésre. Ezen elv szerint könyvelt tételek kerülnek feltüntetésre a kiküldött számlakivonaton, ez azonban nem jelenti azt, hogy adott havi esedékesség kapcsán magasabb összegű díj, vagy kamat terhelés került volna felszámításra.

Az esedékessé vált tételek továbbra is az adott kondíciók szerint normál annuitásos módon számítódnak fel.”

Tehát a bank írásba adta, hogy továbbra is a megszokott séma szerint számítandó a hiteltörlesztés és úgy véli, hogy esetemben nem történt magasabb összegű kamat és díjterhelés.

A banktól kapott válaszlevél még jobban felbőszített, így ismételten személyes ügyintézésre szántam el magam, de ezúttal panaszfelvételi jegyzőkönyvet nyújtottam be, melyben kifogásoltam az Erste Bank jogszabályt sértő jelzáloghitellel kapcsolatos levonásainak összegét.

A panaszomra állítólag 15 napon belül kapok választ…

Az elmúlt két hónap alatt érdeklődtem néhány másik banknál levő adóssorstársamtól, hogy náluk, milyen módon fogják a havi uzsorát.

Úgy tűnik, hogy csak az Erste Bank bontja meg a jelzáloghitelt három komponensre az OTP, K&H, Budapest Bank és valószínűnek tartom, hogy a többi népnyúzó uzsorás is egy összegben vonja le a hitel törlesztőrészleteket az ügyfelektől.

Ismerve a pénzintézetek és a háttérben lévő árnyékhatalom erkölcstelen jellemét és viselkedését, szinte biztosra veszem, hogy jelenleg minden bank az Erste-hez hasonlóan vonja le és írja jóvá a hitelesektől behajtott uzsorát. Mindeközben senki nem sejti, hogy a tőketartozása kevesebb összeggel csökken, ám a kamat és a kezelési költség duplájára nő azért, hogy a bankok túléljék a jelenlegi helyzetet.

A magyar kormány és a pénzintézetek határtalan aljassága és pofátlansága nem meglepő számomra, az viszont már igen, hogy az Erste bankos adósoknak, akik hónapról-hónapra látják a hitellel kapcsolatos levonások összegét, nem tűnik fel ez a hatalmas kamat és kezelési költség emelés. Ezek szerint sokaknak mindegy, hogy mennyivel csökken, vagy nem csökken a tőketartozása és nem számít az sem, hogy mennyit fizet a parazita bank javára!

Az is érdekes, hogy az Erste bank 14 éven keresztül „hitelezéssel kapcsolatos terhelés” tranzakció megnevezéssel vonja le tőlem a havi uzsorát, most viszont „moratórium hiteltörlesztő terhelés” lett belőle.

Én nem vettem fel „moratórium hitelt”! Jelzáloghitelem van és semmi közöm nincsen a moratóriumhoz!

Csak simán folytatom a jelzáloghitel fizetését…

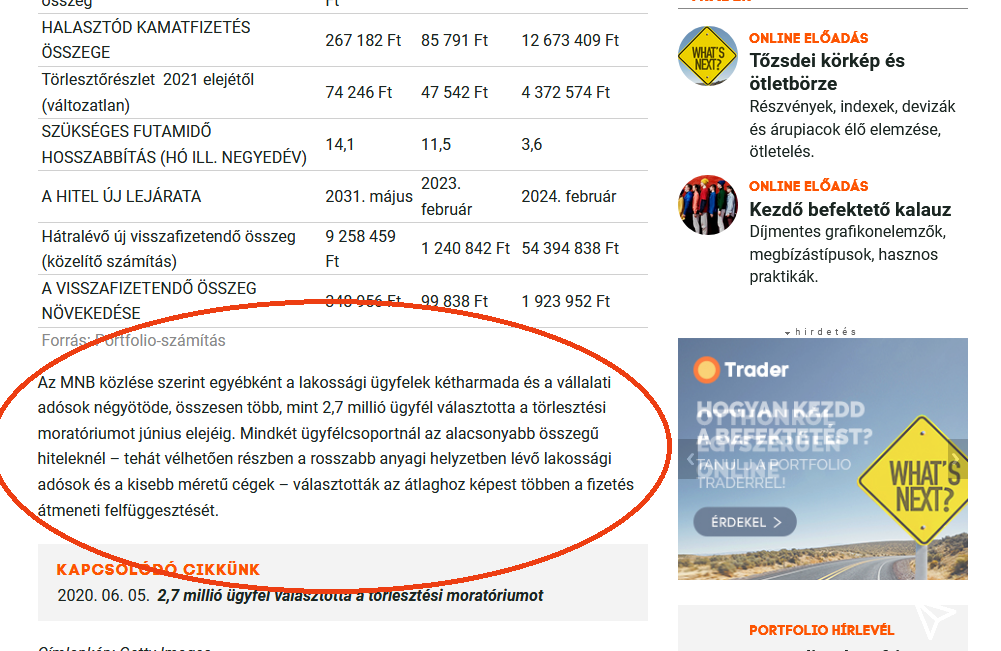

A kormány által bevezetett "nagyvonalú" hitelmoratórium a mellékelt ábra szerint nem segítséget, hanem az eddigiektől még nagyobb veszteséget és terhet jelent a hitellel rendelkező egyének számára, mert ugyan a törlesztőrészletek összege nem változott, de ekkora kamat és kezelési költség emelés mellett a tőketartozások alig csökkennek.

BAJBAN VANNAK… Köztudott, hogy a bankokat a betétes, de legfőképpen a hiteles ügyfelek tartják el. Ha a hiteleket nem fizetik az emberek, a bank fizetőképtelenné válik és csődbe megy.

Köztudott, hogy a bankokat a betétes, de legfőképpen a hiteles ügyfelek tartják el. Ha a hiteleket nem fizetik az emberek, a bank fizetőképtelenné válik és csődbe megy.

Az MNB közlése szerint a lakossági ügyfelek kétharmada és a vállalati adósok négyötöde, összesen több, mint 2,7 millió ügyfél választotta a törlesztési moratóriumot 2020 június elejéig.

A Porfolio e cikk megjelenése után nem sokkal a linket, melyet megosztottam, törölte! Számítva erre, előrelátó voltam, s lementettem az oldal idevonatkozó írását.

A Porfolio e cikk megjelenése után nem sokkal a linket, melyet megosztottam, törölte! Számítva erre, előrelátó voltam, s lementettem az oldal idevonatkozó írását.

Kizártnak tartom, hogy 9 hónapig kibírnák a bankok csőd nélkül, amikor ennyi hiteles nem fizet egy fillért sem.

Ahogy elnézem, igen nagy káosz van a pénzintézeteknél, ami nem csoda, hiszen elzáródott az a pénzcsap, amely eddig fényes megélhetést biztosított egy rakat élősködő ember számára.

Ez az undorító sunyi, alattomos több, mint 100 %-os kamat és kezelési költséget emelő módszer megint csak arra enged következtetni, hogy valami nagyon nem stimmel a bankok háza táján, nagy a szétszórtság és még nagyobb a csend, amibe burkolóznak.

Nekem úgy tűnik, hogy az ügyintézők sem őszinték, nem hiszem el, hogy a bank ügyfélterén dolgozó alkalmazottak nem tudnak a bankköltségek emeléséről. Csupán játsszák a hülyét, húzzák az időt, mert ez van nekik megparancsolva.

Azoknál a bankoknál pedig, ahol egy összegben vonják az uzsorát, még annyi rálátása sincs a hiteltörlesztés részleteire az adósoknak, mint az Erste banknál…

A másik jele a "banknyomornak", hogy két hónapja úgy hallgatnak a médiában, mint az a bizonyos bűzkupac a fűben. Eddig tucat számra ontották a TV-ben és a fiókjaikban lévő hirdető eszközökön a szemfényvesztő propagandáikat. Most egyik bank sem hirdet!

Néha a Cofidis és a Raiffeisen (ejtsd: Ráfázol) bank kínlódik a semmitmondó hirdetésével a televízióban, de ezek is csak szerényen.

Nocsak, amint látom, ha nem fizetnek a hitelesek, akkor a hazugságok hirdetésére nem telik úgy, mint eddig!

Az elmúlt napokban személyesen győződtem meg az Erste és az OTP bankban arról, hogy az intézményeikben lévő szórólaptartó üres.

Nem ajánlgatnak hitel és befektetési lehetőségeket! Mindössze a netbank használatát, a bankkártyás fizetést és egyesek a hitelkártya igénylést (havi 39,8 % THM-re) hirdetik, de ezeket is csak a bankfiókjaikban és a weboldalukon

Úgy látom, hogy elérkezett a bankoknak is a végítélet – akasztják a hóhért.

Ami engem illet, biztosan nem fogok a könnyeimmel küszködni, amikor hivatalosan is bejelentik, hogy csődbe mentek a bankok és összeomlott a pénzügyi rendszer. Sőt, azon egyének miatt sem fogok sajnálkozni, akik szolgálták és támogatták munkájukkal és tehetségükkel ezeket a mocskokat, és részt vettek embertársaik kizsigerelésében és ellehetetlenítésében.

Ami hamarosan a pénzügyi és gazdasági területen történni fog, azt következménynek és karmának hívják. Biztosan tudom, hogy nem kell rá sokáig várni, hogy a bankok s az odaadó kiszolgáló személyzetük megkapják a sorstól, a cselekedeteik után járó megérdemelt fizetséget.

Kíváncsi vagyok rá, hogy ezen írásom után mennyi időn belül nyilatkozik a fideszes médiában a bankszektort képviselő pénzügyi szakembernek álcázott bohóc, aki a hazugságaival arról próbálja majd meggyőzni az embereket, hogy a bankok jól állnak anyagilag hiszen „Magyarország jobban teljesít, és egyetlen magyar sincs egyedül” mert az „Újratervezésben is veletek vagyunk”.

A hitelmoratórium hazugságából és a jelzáloghitel csapdájából ÉBREDJ MAGYARORSZÁG!

kommentek